英國養老金體系由公共養老金和私人養老金兩部分構成,其中基本養老金(Basic State Pension)和國家職業儲蓄信托(National Employment Savings Trust, NEST)是兩大核心制度。本文將從投資運營角度解析英國養老金的運作機制,并探討其對我國養老金體系改革的啟示。

一、英國基本養老金運作機制

英國基本養老金是由政府主導的現收現付制養老金計劃,主要特點包括:

- 資金來源:通過國民保險繳費(National Insurance Contributions)籌集資金

- 管理模式:由政府統一管理和發放

- 投資特點:不涉及專門的投資運營,主要通過財政預算實現收支平衡

- 保障水平:提供基礎養老保障,金額相對固定且水平較低

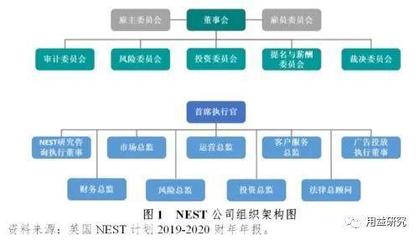

二、國家職業儲蓄信托(NEST)的投資運營機制

NEST是英國政府為實施自動參保計劃而設立的職業養老金計劃,其投資運營具有以下特點:

- 制度設計:采用目標日期基金策略,根據參保人年齡動態調整資產配置

- 投資理念:強調分散投資和長期收益,投資組合包括股票、債券、房地產等多元化資產

- 費用結構:實行低費率政策,初期收取1.8%的參保費和管理費

- 運營模式:建立專業投資團隊,采用被動投資與主動管理相結合的方式

- 風控機制:建立嚴格的風險管理體系,確保資金安全與適度收益的平衡

三、英國養老金投資運營的借鑒意義

- 建立多層次養老金體系:我國可借鑒英國公私結合的養老金架構,在完善基本養老保險的同時,大力發展職業年金和個人養老金

- 創新投資運營機制:

- 引入生命周期基金模式,根據參保人年齡調整投資策略

- 建立專業化的養老金投資管理機構

- 采用多元化的資產配置策略,提高長期投資回報

- 優化制度設計:

- 完善自動參保機制,提高養老金覆蓋率

- 建立合理的費用結構,降低運營成本

- 加強投資者教育和信息披露

- 強化風險管控:

- 建立科學的資產負債匹配機制

- 完善投資決策和風險控制流程

- 設立風險準備金制度

四、對我國的啟示與建議

- 加快推進養老金第二、三支柱建設,構建多層次的養老保障體系

- 引入專業投資管理機構,提高養老金投資運營效率

- 建立適合中國國情的養老金投資策略和風險管理體系

- 加強監管制度建設,確保養老金安全穩健運行

- 完善相關法律法規,為養老金投資運營提供制度保障

英國養老金體系的成功經驗表明,建立科學的投資運營機制對于養老金制度的可持續發展至關重要。我國應結合具體國情,在借鑒國際經驗的基礎上,穩步推進養老金制度改革,實現養老基金的保值增值,為應對人口老齡化挑戰提供堅實的制度保障。